Pendahuluan

Dalam pelaporan PPN, penggunaan kode faktur pajak menjadi hal krusial yang tidak bisa diabaikan. Salah satu kode yang sering membingungkan wajib pajak adalah Kode Faktur 080. Padahal, penggunaannya sangat spesifik dan hanya berlaku untuk kondisi tertentu.

Melalui artikel ini, Anda—pengusaha, perusahaan perorangan, maupun badan usaha di wilayah INDONESIA—akan memahami apa itu Kode Faktur 080, siapa yang wajib menggunakannya, dan bagaimana implementasinya secara benar sesuai aturan DJP.

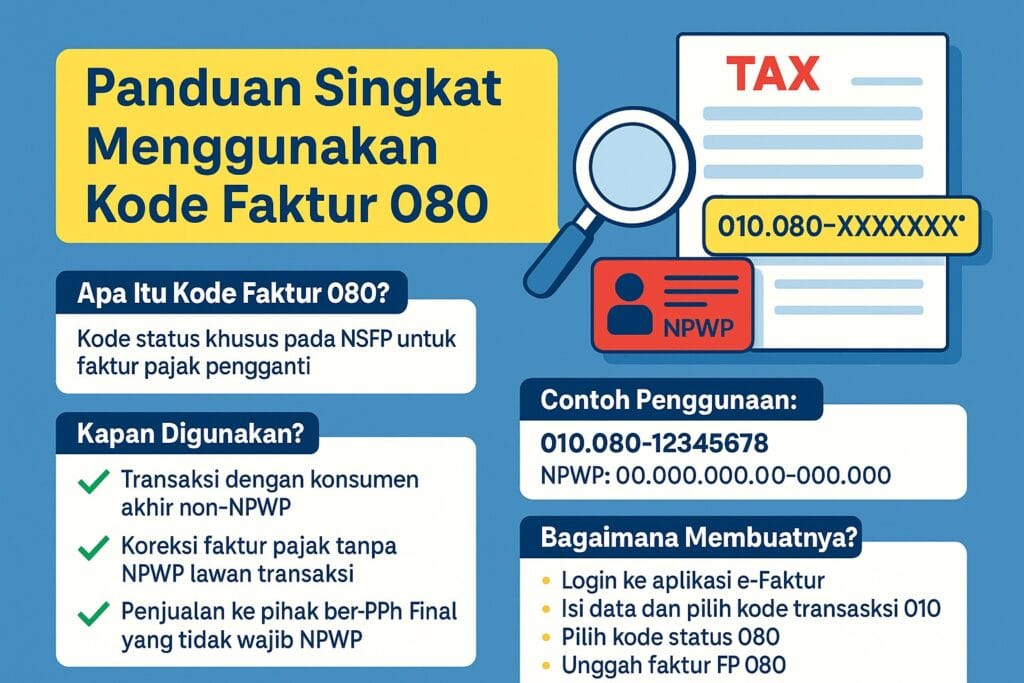

🔍 Apa Itu Kode Faktur Pajak 080?

Kode Faktur 080 adalah bagian dari format Nomor Seri Faktur Pajak (NSFP) yang terdiri dari 3 segmen:

010.080-xxxxxxxx

010 = kode transaksi umum

080 = kode status khusus

xxxxxxxx = nomor urut faktur pajak

Kode 080 menunjukkan faktur pajak pengganti untuk transaksi dengan lawan transaksi yang tidak memiliki NPWP, atau kondisi tertentu lainnya yang tidak dapat menggunakan kode faktur normal.

🧾 Kapan Kode Faktur 080 Digunakan?

Kode ini digunakan dalam kondisi khusus, yaitu:

✅ 1. Transaksi dengan Konsumen Akhir Non-NPWP

Jika lawan transaksi adalah individu/pihak yang tidak memiliki NPWP.

✅ 2. Koreksi atau Penggantian Faktur Pajak

Digunakan untuk faktur pajak pengganti atas faktur sebelumnya yang tidak mencantumkan NPWP lawan transaksi.

✅ 3. Penjualan kepada Subjek PPh Final yang Tidak Wajib NPWP

Misalnya: penghasilan di bawah PTKP (Penghasilan Tidak Kena Pajak) atau usaha mikro informal.

⚠️ Catatan:

Faktur dengan kode 080 tetap sah selama sesuai dengan peraturan dan tidak dimaksudkan untuk menghindari kewajiban pajak.

Baca Juga: Faktur Pajak Tidak Urut Penyebab & Cara Mengatasinya