Pendahuluan

Perubahan Sistem Pajak Membuat Banyak Pengusaha Bertanya

Dalam beberapa tahun terakhir, sistem administrasi perpajakan Indonesia mengalami transformasi besar melalui implementasi Coretax Administration System. Sistem ini dikembangkan untuk menggantikan berbagai aplikasi pajak lama yang sebelumnya berjalan terpisah dan sering menimbulkan kendala integrasi data.

Bagi banyak pengusaha dan badan usaha—terutama yang memiliki beberapa lokasi operasional—perubahan ini menimbulkan satu pertanyaan penting: apakah NPWP cabang masih berlaku setelah Coretax diterapkan?

Pertanyaan ini sangat relevan, terutama bagi perusahaan yang memiliki:

kantor cabang di kota lain

gudang distribusi

pabrik produksi

kantor pemasaran

lokasi operasional tambahan

Selama bertahun-tahun, struktur administrasi perpajakan mengenal NPWP pusat dan NPWP cabang untuk memisahkan identitas perpajakan berdasarkan lokasi kegiatan usaha.

Namun dengan hadirnya sistem administrasi pajak yang lebih terintegrasi, banyak pelaku usaha khawatir apakah struktur tersebut akan dihapus atau mengalami perubahan.

Untuk memahami hal ini secara tepat, penting untuk melihatnya dari perspektif regulasi, sistem administrasi, serta tujuan modernisasi yang dilakukan oleh Direktorat Jenderal Pajak.

ini akan membahas secara komprehensif mengenai status NPWP cabang setelah implementasi Coretax, dasar hukum yang mengaturnya, serta implikasinya bagi perusahaan dan badan usaha di Indonesia.

Apa Itu NPWP Cabang?

NPWP cabang adalah identitas perpajakan tambahan yang diberikan kepada tempat kegiatan usaha selain kantor pusat.

Dalam praktik administrasi perpajakan Indonesia, perusahaan yang memiliki lebih dari satu lokasi usaha diwajibkan untuk melaporkan tempat kegiatan usahanya kepada DJP. Tempat tersebut kemudian akan didaftarkan sebagai NPWP cabang atau Tempat Kegiatan Usaha (TKU).

Tujuan utama dari pendaftaran cabang ini adalah untuk memastikan bahwa aktivitas usaha di berbagai lokasi tetap berada dalam pengawasan sistem perpajakan.

Secara administratif, NPWP cabang memiliki beberapa fungsi penting:

Mengidentifikasi lokasi kegiatan usaha perusahaan

Mempermudah pengawasan pajak oleh otoritas pajak

Menghubungkan aktivitas bisnis dengan wilayah administrasi pajak tertentu

Mencatat aktivitas transaksi yang terjadi di lokasi usaha tersebut

Dengan kata lain, NPWP cabang merupakan alat administrasi yang membantu pemerintah dalam memetakan aktivitas ekonomi dan kewajiban pajak perusahaan secara lebih akurat.

Baca Juga: NIK Jadi NPWP 16 Digit: Wajib Tahu Perubahannya!

Landasan Hukum NPWP Cabang

Keberadaan NPWP cabang bukan sekadar praktik administratif, tetapi memiliki dasar hukum yang jelas dalam sistem perpajakan Indonesia.

1. Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP)

Ketentuan mengenai kewajiban pendaftaran wajib pajak diatur dalam Pasal 2 Undang-Undang KUP.

Dalam pasal tersebut dijelaskan bahwa wajib pajak yang menjalankan usaha atau pekerjaan bebas wajib mendaftarkan diri untuk memperoleh NPWP. Selain itu, wajib pajak juga wajib melaporkan setiap tempat kegiatan usaha kepada otoritas pajak.

Ketentuan ini menjadi dasar hukum bagi pendaftaran cabang atau TKU dalam sistem perpajakan Indonesia.

2. Undang-Undang Pajak Penghasilan (UU PPh)

Undang-Undang Pajak Penghasilan mengatur mengenai subjek dan objek pajak penghasilan, termasuk kewajiban perpajakan yang timbul dari aktivitas usaha di berbagai lokasi.

Dalam praktiknya, kegiatan usaha yang dilakukan oleh cabang tetap menjadi bagian dari kewajiban pajak perusahaan secara keseluruhan.

3. Peraturan Pelaksana dari Pemerintah

Regulasi teknis terkait administrasi perpajakan diterbitkan oleh Kementerian Keuangan RI melalui berbagai Peraturan Menteri Keuangan (PMK).

Peraturan tersebut mengatur hal-hal seperti:

pendaftaran wajib pajak

pengelolaan tempat kegiatan usaha

kewajiban administrasi perpajakan perusahaan

4. Peraturan Direktur Jenderal Pajak

Selain PMK, ketentuan teknis juga diatur melalui Peraturan Direktur Jenderal Pajak (PER DJP) yang mengatur prosedur administratif seperti:

pendaftaran cabang usaha

kode administrasi cabang

pengawasan wajib pajak berdasarkan wilayah

Dengan demikian, pendaftaran cabang merupakan bagian penting dari sistem administrasi pajak nasional.

Apa Itu Coretax dalam Sistem Perpajakan Indonesia?

Coretax merupakan sistem administrasi perpajakan generasi baru yang dirancang untuk menggantikan berbagai aplikasi pajak lama yang sebelumnya digunakan oleh DJP.

Tujuan utama implementasi Coretax antara lain:

mengintegrasikan seluruh layanan perpajakan

meningkatkan efisiensi administrasi

memperkuat pengawasan kepatuhan wajib pajak

memanfaatkan teknologi analisis data yang lebih canggih

Dengan sistem ini, berbagai proses perpajakan seperti pendaftaran wajib pajak, pelaporan SPT, pembayaran pajak, hingga pengawasan kepatuhan akan terhubung dalam satu platform yang terintegrasi.

Modernisasi ini diharapkan mampu meningkatkan transparansi dan efisiensi sistem perpajakan Indonesia.

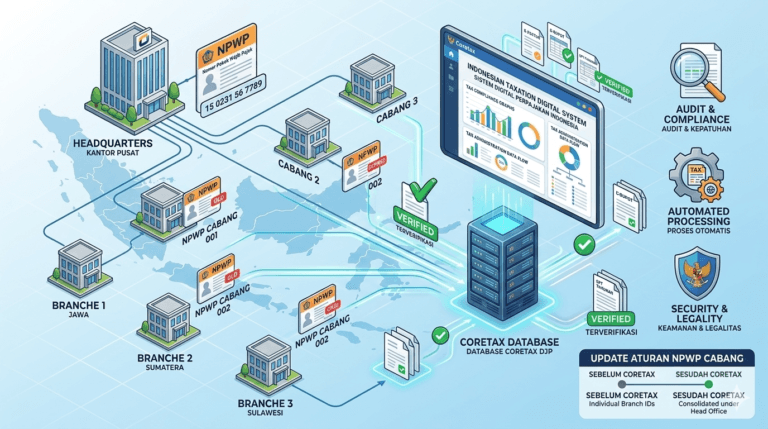

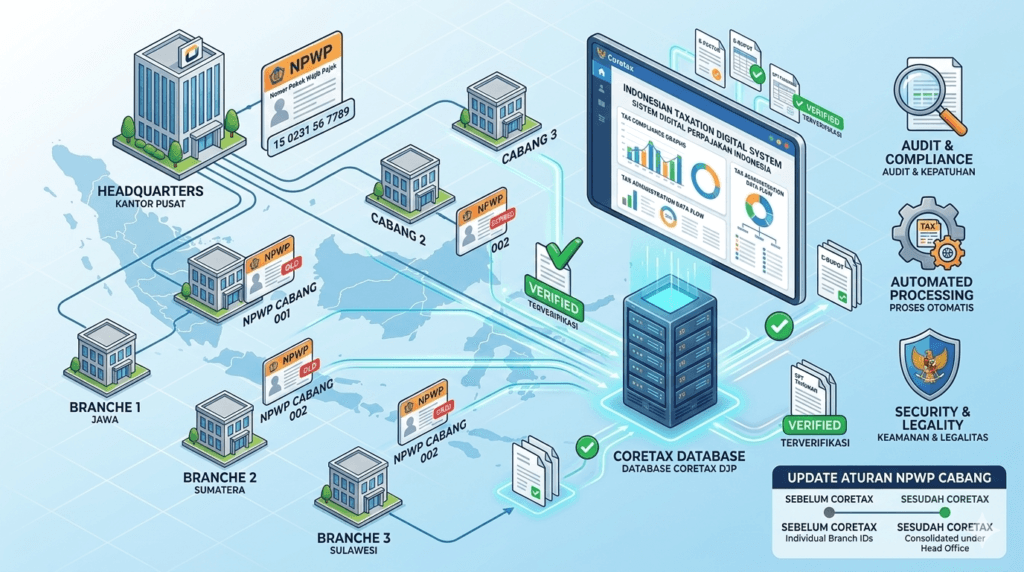

Apakah NPWP Cabang Masih Berlaku setelah Coretax?

Jawaban yang paling tepat adalah: NPWP cabang masih berlaku, tetapi sistem pengelolaannya menjadi lebih terintegrasi.

Dalam sistem Coretax, identitas utama wajib pajak tetap berada pada NPWP pusat. Sementara itu, lokasi usaha tambahan tetap dicatat sebagai Tempat Kegiatan Usaha (TKU).

Perbedaan utamanya terletak pada cara pengelolaan data.

Jika sebelumnya data cabang sering tersebar dalam berbagai sistem administrasi yang berbeda, maka dalam Coretax seluruh data tersebut akan terintegrasi dalam satu sistem yang terpusat.

Hal ini memungkinkan DJP untuk memantau aktivitas usaha secara lebih akurat dan efisien.

Perbandingan Sistem Lama dan Sistem Coretax

Untuk memahami perubahan ini secara lebih jelas, berikut perbandingan sederhana antara sistem administrasi sebelumnya dan sistem yang terintegrasi melalui Coretax.

| Aspek | Sistem Administrasi Lama | Sistem Coretax |

|---|---|---|

| Identitas Wajib Pajak | NPWP pusat dan cabang terpisah | NPWP pusat menjadi identitas utama |

| Data Cabang | Tersebar di beberapa sistem | Terintegrasi dalam satu database |

| Pengawasan Pajak | Berbasis wilayah KPP | Berbasis sistem terpusat |

| Administrasi Cabang | Lebih banyak proses manual | Lebih terintegrasi digital |

| Analisis Data Pajak | Terbatas | Lebih komprehensif |

Tabel ini menunjukkan bahwa perubahan utama bukan pada penghapusan cabang, tetapi pada integrasi sistem administrasi pajak.

Kapan Perusahaan Harus Mendaftarkan Cabang?

Perusahaan wajib mendaftarkan cabang ketika memiliki tempat kegiatan usaha yang berbeda dari kantor pusat.

Tempat kegiatan usaha ini dapat berupa berbagai jenis lokasi operasional.

Contohnya antara lain:

kantor cabang perusahaan

gudang penyimpanan barang

lokasi produksi atau pabrik

kantor pemasaran

kantor perwakilan usaha

Jika lokasi tersebut menjalankan aktivitas ekonomi atau bisnis, maka secara administratif wajib dilaporkan kepada DJP.

Contoh Struktur NPWP Perusahaan dengan Cabang

Untuk memahami konsep ini, berikut contoh sederhana struktur NPWP perusahaan yang memiliki beberapa cabang.

| Jenis Entitas | Fungsi | Status Administrasi |

|---|---|---|

| NPWP Pusat | Identitas utama perusahaan | Digunakan untuk pelaporan utama |

| NPWP Cabang Jakarta | Aktivitas operasional cabang | Terhubung dengan NPWP pusat |

| NPWP Cabang Bekasi | Aktivitas distribusi | Terhubung dengan NPWP pusat |

| NPWP Cabang Bandung | Aktivitas pemasaran | Terhubung dengan NPWP pusat |

Melalui sistem Coretax, seluruh aktivitas ini akan berada dalam satu sistem administrasi yang saling terhubung.

Risiko Jika Cabang Tidak Didaftarkan

Banyak perusahaan yang menganggap pendaftaran cabang hanya formalitas administratif. Padahal, ada beberapa risiko yang dapat muncul jika cabang tidak didaftarkan secara resmi.

1. Risiko Sanksi Administratif

Tidak melaporkan tempat kegiatan usaha dapat dianggap sebagai pelanggaran administratif dalam sistem perpajakan.

2. Risiko Koreksi Pajak

Jika transaksi terjadi di lokasi yang tidak terdaftar, DJP dapat melakukan koreksi terhadap laporan pajak perusahaan.

3. Hambatan Administrasi Perpajakan

Beberapa layanan perpajakan dapat terhambat jika data cabang tidak tercatat secara resmi dalam sistem DJP.

4. Potensi Pemeriksaan Pajak

Ketidaksesuaian data antara transaksi bisnis dan data administrasi pajak dapat meningkatkan risiko pemeriksaan.

Strategi Kepatuhan Pajak bagi Perusahaan Multi Cabang

Perusahaan yang memiliki banyak cabang perlu menerapkan strategi administrasi pajak yang baik agar tetap patuh terhadap regulasi yang berlaku.

Beberapa langkah yang dapat dilakukan antara lain:

memastikan seluruh tempat kegiatan usaha terdaftar secara resmi

melakukan pembaruan data jika terjadi perubahan alamat atau kegiatan usaha

menyelaraskan pembukuan antara kantor pusat dan cabang

melakukan review kepatuhan pajak secara berkala

Dalam era Coretax yang lebih transparan dan berbasis data, konsistensi administrasi menjadi faktor penting dalam menjaga kepatuhan pajak perusahaan.

FAQ Seputar NPWP Cabang setelah Coretax

Apakah NPWP cabang dihapus setelah Coretax?

Tidak. Cabang tetap harus didaftarkan sebagai tempat kegiatan usaha.

Apakah perusahaan dengan banyak cabang harus memperbarui data?

Jika terdapat perubahan lokasi atau aktivitas usaha, pembaruan data sangat dianjurkan.

Apakah cabang memiliki kewajiban pajak sendiri?

Sebagian kewajiban tetap berada pada NPWP pusat, namun aktivitas cabang tetap tercatat dalam sistem.

Apakah perusahaan baru tetap harus mendaftarkan cabang?

Ya, jika memiliki lebih dari satu lokasi usaha.

Kesimpulan

Modernisasi sistem perpajakan melalui Coretax membawa perubahan besar dalam administrasi perpajakan Indonesia. Namun penting untuk dipahami bahwa NPWP cabang tidak dihapus.

Cabang tetap harus dilaporkan sebagai Tempat Kegiatan Usaha (TKU) dan menjadi bagian dari sistem administrasi pajak yang terintegrasi.

Bagi perusahaan yang memiliki beberapa lokasi operasional, memastikan seluruh cabang terdaftar dengan benar merupakan langkah penting untuk menjaga kepatuhan pajak dan menghindari risiko administratif di masa depan.

Dalam sistem perpajakan yang semakin berbasis data, transparansi dan akurasi administrasi menjadi kunci utama keberhasilan pengelolaan pajak perusahaan.

Baca Juga: Konsultan pajak Jakarta, Konsultan Pajak Jakarta Barat, Konsultan Pajak Jakarta Selatan, Konsultan Pajak Jakarta Timur, Konsultan Pajak Jakata Utara, Konsultan Pajak Cileungsi, Konsultan Pajak Cibitung, konsultan Pajak Cikarang, konsultan Pajak Cibubur, konsultan Pajak Depok, Konsultan Pajak Bogor, Konsultan Pajak Karawang, Konsultan Pajak Purwakarta,Konsultan Pajak Bali