Pendahuluan

Bagi banyak wajib pajak badan maupun orang pribadi yang menjalankan kegiatan usaha, kewajiban membayar pajak tidak hanya dilakukan saat pelaporan Surat Pemberitahuan (SPT) Tahunan. Dalam praktiknya, terdapat mekanisme pembayaran pajak secara berkala setiap bulan yang dikenal sebagai Angsuran PPh Pasal 25.

Tidak sedikit wajib pajak yang mempertanyakan alasan di balik kewajiban tersebut. Mengapa pajak penghasilan harus dibayar setiap bulan, padahal penghitungan pajak sebenarnya baru diketahui pada akhir tahun pajak? Pertanyaan ini cukup relevan karena PPh Pasal 25 merupakan salah satu instrumen penting dalam sistem pemungutan pajak penghasilan di Indonesia.

Apa Itu PPh Pasal 25?

PPh Pasal 25 adalah mekanisme pembayaran angsuran Pajak Penghasilan (PPh) yang dilakukan sendiri oleh wajib pajak dalam tahun berjalan. Angsuran tersebut pada dasarnya merupakan pembayaran pendahuluan atas pajak yang diperkirakan akan terutang pada akhir tahun pajak.

Konsep ini diterapkan agar beban pembayaran pajak tidak menumpuk sekaligus pada saat penyampaian SPT Tahunan. Dengan kata lain, negara menerima penerimaan pajak secara lebih merata sepanjang tahun, sementara wajib pajak dapat mengelola kewajiban perpajakannya secara lebih terukur.

Besarnya angsuran PPh Pasal 25 umumnya dihitung berdasarkan pajak yang terutang pada tahun sebelumnya dengan memperhatikan ketentuan yang berlaku.

Mengapa PPh Pasal 25 Dibayar Setiap Bulan?

Penerapan angsuran bulanan bukan tanpa alasan. Sistem perpajakan modern pada umumnya menggunakan pendekatan pembayaran bertahap untuk menjaga keseimbangan antara kepentingan negara dan kemampuan wajib pajak dalam memenuhi kewajibannya.

Dari sisi pemerintah, pembayaran bulanan membantu menjaga stabilitas penerimaan negara. Pajak tidak hanya diterima pada akhir tahun, tetapi mengalir secara berkelanjutan sepanjang periode berjalan.

Sementara itu, dari sisi wajib pajak, pembayaran secara bertahap dapat mengurangi risiko munculnya kewajiban pajak yang besar sekaligus pada akhir tahun. Apabila seluruh pajak dibayar setelah tahun pajak berakhir, beban keuangan perusahaan dapat menjadi lebih berat.

Karena alasan tersebut, PPh Pasal 25 berfungsi sebagai sistem cicilan pajak yang memungkinkan pembayaran dilakukan secara bertahap sebelum dilakukan penghitungan final pada akhir tahun.

Bagaimana Cara Kerja Angsuran PPh Pasal 25?

Secara sederhana, angsuran PPh Pasal 25 merupakan estimasi pembayaran pajak yang dilakukan selama tahun berjalan. Setelah tahun pajak berakhir, wajib pajak tetap harus menghitung jumlah pajak yang sebenarnya terutang melalui SPT Tahunan.

Apabila total angsuran yang telah dibayar lebih kecil dibandingkan pajak yang seharusnya terutang, maka akan muncul status kurang bayar yang harus dilunasi. Sebaliknya, jika jumlah angsuran lebih besar daripada pajak yang terutang, wajib pajak dapat memiliki status lebih bayar sesuai ketentuan yang berlaku.

Mekanisme ini menunjukkan bahwa PPh Pasal 25 bukan merupakan jenis pajak yang berdiri sendiri, melainkan bagian dari sistem pembayaran Pajak Penghasilan secara keseluruhan.

Baca Juga: Perbedaan PPh 21 dan PPh 23 untuk Usaha: Panduan Lengkap

Contoh Sederhana PPh Pasal 25

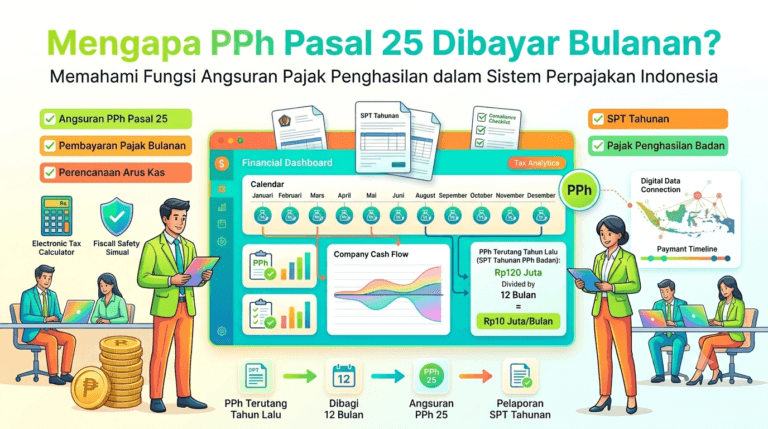

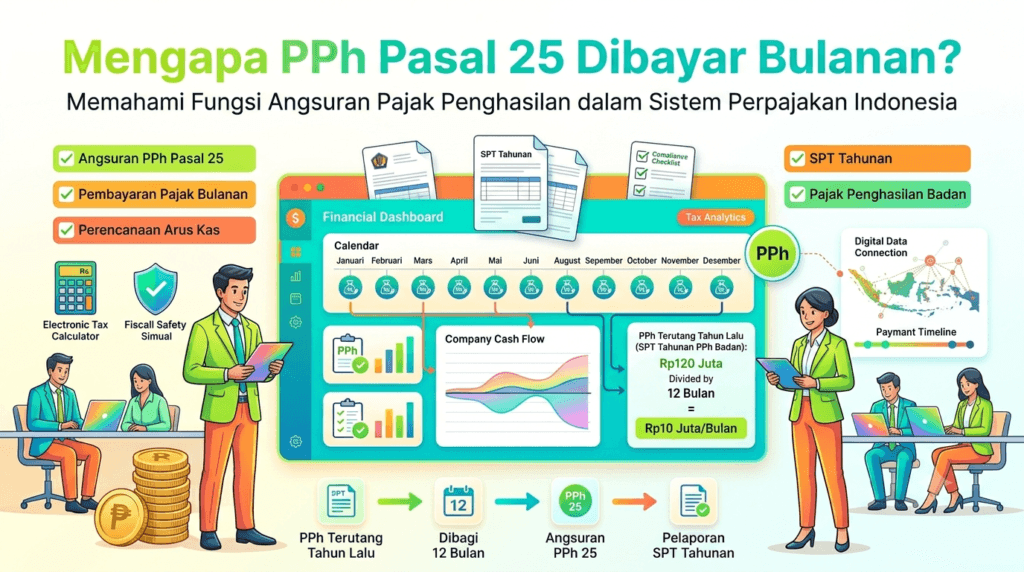

Misalkan dalam SPT Tahunan tahun sebelumnya, sebuah perusahaan memiliki PPh terutang sebesar Rp120 juta.

Maka angsuran PPh Pasal 25 yang harus dibayar setiap bulan adalah:

Rp120 juta ÷ 12 bulan = Rp10 juta per bulan

Artinya, perusahaan menyetor Rp10 juta setiap bulan sebagai angsuran Pajak Penghasilan selama tahun berjalan.

Contoh ini menunjukkan bahwa PPh Pasal 25 merupakan mekanisme pembayaran pajak secara bertahap sebelum dilakukan penghitungan pajak yang sebenarnya pada akhir tahun.

Siapa yang Wajib Membayar PPh Pasal 25?

Pada prinsipnya, angsuran PPh Pasal 25 berlaku bagi wajib pajak yang memiliki kewajiban pembayaran Pajak Penghasilan sesuai ketentuan perpajakan.

Kelompok yang sering berkaitan dengan PPh Pasal 25 antara lain wajib pajak badan, perusahaan, serta wajib pajak orang pribadi yang menjalankan usaha atau pekerjaan bebas.

Namun demikian, besaran angsuran dan ketentuan perhitungannya dapat berbeda tergantung pada karakteristik wajib pajak serta perubahan regulasi yang berlaku.

Karena itu, setiap wajib pajak perlu memahami status perpajakannya sebelum menentukan kewajiban pembayaran angsuran selama tahun berjalan.

Risiko Jika Angsuran Tidak Dibayar

Meskipun sifatnya merupakan pembayaran pendahuluan, kewajiban PPh Pasal 25 tetap harus dipenuhi sesuai jadwal yang ditetapkan.

Keterlambatan pembayaran dapat menimbulkan konsekuensi administratif berupa sanksi sesuai ketentuan perpajakan. Selain itu, ketidakpatuhan dalam pembayaran angsuran juga dapat memengaruhi profil kepatuhan wajib pajak yang tercatat dalam administrasi DJP.

Bagi pelaku usaha, pengelolaan angsuran pajak yang kurang baik juga dapat berdampak pada arus kas perusahaan. Oleh sebab itu, banyak perusahaan memasukkan kewajiban PPh Pasal 25 sebagai bagian dari perencanaan keuangan dan kepatuhan perpajakan tahunan.

Kaitan PPh Pasal 25 dengan Sistem Self Assessment

Indonesia menerapkan sistem self assessment, yaitu sistem yang memberikan kepercayaan kepada wajib pajak untuk menghitung, membayar, dan melaporkan sendiri kewajiban perpajakannya.

Dalam kerangka tersebut, PPh Pasal 25 menjadi salah satu instrumen yang mendukung pelaksanaan self assessment secara efektif. Melalui pembayaran angsuran bulanan, wajib pajak secara aktif memenuhi kewajiban perpajakan sebelum dilakukan penghitungan akhir dalam SPT Tahunan.

Mekanisme ini juga membantu menciptakan administrasi perpajakan yang lebih tertib dan mendorong kepatuhan sukarela di kalangan wajib pajak.

Konteks Regulasi

Ketentuan mengenai Angsuran PPh Pasal 25 diatur dalam Undang-Undang Pajak Penghasilan beserta peraturan pelaksanaannya yang diterbitkan oleh pemerintah dan Direktorat Jenderal Pajak.

Dalam perkembangannya, metode perhitungan maupun penyesuaian angsuran dapat mengalami perubahan mengikuti kebijakan perpajakan yang berlaku. Oleh karena itu, wajib pajak perlu memperhatikan regulasi terbaru ketika menghitung atau membayar angsuran PPh Pasal 25.

FAQ Seputar PPh Pasal 25

Apakah PPh Pasal 25 merupakan pajak tambahan?

Tidak. PPh Pasal 25 bukan pajak tambahan, melainkan angsuran pembayaran Pajak Penghasilan yang dilakukan selama tahun berjalan.

Mengapa pembayaran dilakukan setiap bulan?

Pembayaran bulanan bertujuan agar kewajiban pajak tidak menumpuk pada akhir tahun serta membantu menjaga stabilitas penerimaan negara.

Apakah semua wajib pajak memiliki kewajiban PPh Pasal 25?

Tidak selalu. Kewajiban ini bergantung pada status dan ketentuan perpajakan yang berlaku bagi masing-masing wajib pajak.

Apa yang terjadi jika angsuran lebih besar daripada pajak yang terutang?

Kelebihan pembayaran akan diperhitungkan sesuai mekanisme yang berlaku dalam administrasi perpajakan.

Apakah PPh Pasal 25 tetap harus dihitung jika sudah membayar pajak setiap bulan?

Ya. Pada akhir tahun pajak, wajib pajak tetap harus menghitung dan melaporkan pajak yang sebenarnya terutang melalui SPT Tahunan.

Penutup

Angsuran PPh Pasal 25 merupakan bagian penting dari sistem Pajak Penghasilan di Indonesia. Melalui mekanisme pembayaran bulanan, wajib pajak dapat memenuhi kewajiban perpajakannya secara bertahap sekaligus mengurangi potensi beban pembayaran yang besar pada akhir tahun pajak.

Selain membantu menjaga arus penerimaan negara, sistem ini juga mendukung pelaksanaan self assessment yang menjadi fondasi administrasi perpajakan modern. Dengan memahami fungsi dan cara kerja PPh Pasal 25, wajib pajak dapat menjalankan kewajiban perpajakan secara lebih terencana dan sesuai ketentuan yang berlaku.

Baca Juga: Konsultan pajak Jakarta, Konsultan Pajak Jakarta Barat, Konsultan Pajak Jakarta Selatan, Konsultan Pajak Jakarta Timur, Konsultan Pajak Jakata Utara, Konsultan Pajak Cileungsi, Konsultan Pajak Cibitung, konsultan Pajak Cikarang, konsultan Pajak Cibubur, konsultan Pajak Depok, Konsultan Pajak Bogor, Konsultan Pajak Karawang, Konsultan Pajak Purwakarta,Konsultan Pajak Bali